Виктория Перская – д. э. н., проф., заслуженный экономист России, директор института исследований МЭО Финуниверситета при Правительстве РФ

Всемирный экономический форум в Давосе (2022 г.) акцентировал внимание на том, что мировое хозяйство столкнется с целым сонмом проблем глобального характера, которые отрицательно скажутся на восстановлении мировой экономики и будут повышать риски ускорения инфляции, развитию которой будут способствовать перебои в поставках в связи пандемией, высокие цены на энергоносители и продовольствие. Примечательно, что ключевыми проблемами для устойчивого развития называются исключительно климатические изменения и стихийные бедствия, которые ложатся бременем на уязвимые группы населения, в связи с чем ставится цель снижения экономических, медицинских и социальных издержек изменения климата. Мировому сообществу предлагается рассмотреть вопросы роста инвестиций в «зеленую экономику», адаптации национальной политики для поощрения инвестиций в возобновляемые источники энергии и инфраструктуру, а также для содействия технологическому развитию. Направленность рекомендаций ВЭФ носит упрощающий сложившуюся в мировом хозяйстве ситуацию характер. Группа Всемирного Банка добавляет в качестве вызовов – неравенство, социальную напряженность, необходимость содействия государствам, нуждающимся в гуманитарной и экономической помощи, а также потери человече-ского капитала, вызванные сбоями в образовании, которые будут передаваться из поколения в поколение.

Начиная с конца 90-х годов прошлого века Россия реализовывала стратегию максимально возможного вписывания в мировую экономику, приняв дефакто неолиберальный курс развития и поощряя рекомендации европейских и американских экспертов, пребывающих на постоянной основе при крупнейших ведомствах и стратегически важных производствах России, в части трансформирования национального хозяйства. При этом в процессе трансформирования было упущено из виду то, что и СССР, и Российская Федерация всегда были составной частью мировой экономики, зависимость от мирового рынка (как экспортера и импортера) всегда варьировала в пределах от 20–21% от ВВП, чтобы не создавать условия превышения порога экономической безопасности для субстантивного существования нашей страны. По данным 2021 г. доля внешнеторгового оборота к реальному ВВП примерно 48%, что говорит о существенном превышении допустимого порога экономической безопасности. По данным Росстата, доля нефтегазового сектора в национальном ВВП не превышает 15% , что является опровержением тезисов тех, кто говорит о высокой зависимости России от углеводородов и ожидает коллапса экономики нашей страны в условиях санкционного режима. Вместе с тем доля реального сектора в формировании ВВП остается на уровне ниже 50% .

Практически во всех источниках указывается, что сегмент услуг и ма-лый и средний бизнес (МСБ) выступают драйверами роста современной мировой экономики. Однако этот постулат свойственен развитым экономикам в силу того, что они приняли курс на деиндустриализацию своих хозяйств и пе-реход на «зеленую энергетику», вынося грязные производства (добывающую и частично обрабатывающую промышленности) в развивающиеся экономики. И услуги, и малый, и средний бизнес – это в первую очередь решение задачи занятости и обеспечения населения достойной заработной платой, это обеспечение комфортности жизни и создание условий для развития туризма.

Для инновационной сферы МСБ действительно важны, но судя по опыту Республики Корея или Японии, наиболее эффективны они для венчурного бизнеса при поддержке или франшизе крупных корпораций.

При этом хотим подчеркнуть, что идея развития реального сектора представляется без публичной огласки для США как идея развития сегмента, обеспечивающего устойчивое развитие национальной экономики. Так, индекс роста добывающей промышленности (если уровень декабря 2007 г. принять за 100) в 2015 г. равнялся 140 %, в 2018–2020 гг. – примерно 145 %, а в 2021–2022 гг. – примерно 130 %.

Подтверждением сохранения тенденции реиндустриализации национального хозяйства, в первую очередь США, являются данные, опубликован-ные ФРБ Сент-Луиса, США, по структуре формирования валового национального продукта в сравнительном виде за 3 квартал 2020 г. и 3 квартал 2021 г. В частности, доля сельскохозяйственного сектора выросла с 0,8 до 1,1 %, собственно производства – с 11 % до 11,1 %, финансового сегмента – изменилась с 21,9 % до 21,2 %, образовательных услуг – с 8,7 % до 8,4 % .

По оценочным данным ВНП США доля услуг снизится до 67 %, что говорит о смене парадигмы развития американской экономики, а по данным Бюро экономического анализа США доля собственно услуг в ВНП США в 2022 г. приблизилась к 50 %, но тут необходимо добавить деятельность пра-вительства и экспорт/импорт услуг, что в совокупности приближается к пока-зателю 73–75 % . Таким образом, если в 2017 г. услуги составляли примерно 80 % ВНП США, то провозглашенная рядом аналитиков трансформация парадигмы развития экономики США в сторону реиндустриализации налицо. Развитие же сектора добычи природных ресурсов быстрыми темпами как наиболее быстро обеспечивающего восстановление реального сектора США обусловливает поиск новых стабильных рынков сбыта, т. к. воссоздание ре-ального производственного потенциала по переработке ресурсов внутри США требует не только огромных инвестиций (чтобы обеспечить конкурентоспособность), но и реальной кадровой подготовки и изменения системы образования в США. И как следствие – в настоящее время имеет место политика нагнетания напряженности и стремления к блокированию возможностей рас-ширения экспорта природного газа Россией в Европу. При этом, поскольку внутренние издержки в США существенно выше, чем в России, следователь-но, стратегия взвинчивания цен на природный газ должна привести к фиксированию этих высоких европейских цен на длительную перспективу и стать обычной практикой для европейских импортеров. Тем самым де-факто опро-вергается постулат экономической глобализации в части неизбежности поступательности деиндустриализации развитых экономик.

Для России реальный сектор играет существенную роль в силу наличия природных ресурсов, которых нет в Европе. Как отмечал зампредседателя Совбеза РФ Дмитрий Медведев, «Россия обладает 25 % мировых запасов редкоземельных металлов, однако в РФ отсутствует полная производственная цепочка для их глубокой переработки … производства остались в государствах постсоветского пространства. … Россия импортирует большое количество видов стратегического минерального сырья – марганец и хром, литий, бериллий, рений, титан и др.» . Восстановление этих производств лидерами бизнес-корпуса России расценивалось как дорогостоящее мероприятие, которое в условиях глобализации быстро восполнится иностранными контрагентами. Суверенное позиционирование России на внешнеполитическом контуре и тотальная реваншистская русофобия в странах коллективного запада при политике бизнеса РФ не восстанавливать эти производства приведет или к эм-барго, или резкому взвинчиванию цен, превращая торговлю в средство давления в конкурентной борьбе.

Неоправданность с точки зрения бизнеса затрат на развитие производств для удовлетворения потребительского сектора обусловило то, что импорт не-продуктовых товаров повседневного спроса (одежда, обувь, техника, косметика и пр.) составляет более 75 %, производство автомашин зависит от поставок компонентов на 39 %, а по машинам и оборудованию – до 58 %, по лекарствам и медизделиям – до 60 %, а по производству одежды – до 82 % . Поставка компьютеров и электроники осуществляется исключительно им-портного производства (87%), то же самое касается обуви – (88%,) автозапчастей (95%) .

Все это в условиях санкционного давления приведёт к росту цен на российском рынке, на который государство должно будет реагировать путем временного введения регуляторных мер.

Политика формирования унифицированного мирового сообщества и развитие ГЦС привели к тому, что все производство микрочипов преимущественно локализировано на Тайване, где доля российских заявок очень низкая. Санкционное давление на Россию чревато остановками производства в элек-тронной, автомобильной, электротехнической, машиностроительной про-мышленностях. С проблемами столкнется отрасль информационных технологий, т. к. санкции включат ограничения не только на поставки железа, но и софта, и технической поддержки.

Базовой составляющей глобализации как явления, основывающегося на возрастании степени интернационализации воспроизводственного процесса создания мирового ВВП, являются Глобальные цепочки стоимости (ГЦС), когда в рамках производства одного продукта этапы его создания размещены в разных компаниях и различных странах. Глобализация побуждает компании реструктурировать свои операции на международном уровне посредством аутсорсинга и офшорной деятельности. Компании, причем преимущественно ТНК, хотя и более среднего уровня тоже, пытаются оптимизировать свои производственные процессы за счет размещения различных этапов в разных местах. В последние десятилетия обозначилась тенденция международной дисперсии цепочки создания добавленной стоимости, в т. ч. охватывая проектирование, производство, маркетинг, распространения и т. п. . Компании в целях максимальной оптимизации производственного процесса размещают различные его фазы на разных площадках, в т. ч. и территориально достаточно удаленных от головной компании. При этом в стоимостном выражении го-ловные компании аккумулируют в своих руках до 30–40 % создаваемой сто-имости, в т. ч. права интеллектуальной собственности и ноу-хау. ГЦС стали доминирующим трендом в развитии мировой торговли, поскольку разделение труда в процессе формирования мирового ВВП существенно углубилось, причем ориентировалось на специализацию отдельных стран (в частности, за Индией закрепляется разработка программного обеспечения, инженерные ра-боты, за Китаем – собственно производство, за Россией – до 2014 г. – сырье-вое обеспечение и т. д.) .Согласно Global Value Chains: Efficiency and Risks in the Context of COVID-19 (Feb. 2021), доля российских компаний в формировании мировых ГЦС – с европейскими компаниями – 38 %, с КНР – примерно 20 %, с прочими азиатскими странами – около 10 %.

Развитие вертикальной кооперации в виде ГЦС обусловливает специализацию развивающихся экономик в сегментах, которые представляют интерес ино-странных ТНК в силу или низкой заработной платы, или низкой стоимости природных ресурсов и энергозатрат. Тем самым развивающиеся страны теря-ют свои внешние рынки, утрачивают образовательные компетенции для самостоятельного развития, для повышения своей конкурентоспособности. Тем самым реализуется задача формирования устойчивой зависимости развиваю-щихся экономик от деятельности ТНК, в т. ч. в социальной сфере.

Следует подчеркнуть, что замена американских или японских ТНК в ГЦС на китайские или сингапурские не означает того, что социальная защищенность занятых возрастет или автоматически произойдет социализация экономической политики в регионе. Наоборот, китайские или сингапурские компании привнесут свою культуру и практику организации бизнеса (который с трудом воспринимается как в африканских странах, так и в Европе), что должно обеспечить рост доходов этих компаний. У них ответственность только перед своими государственными институтами и населением своих стран.

На трансформирование глобализации, полагаем, будут воздействовать постепенное свертывание глобальных экономических процессов и снижение значимости наднациональных институтов в регулировании международных экономических отношений при росте объемов региональных экономических хозяйственных связей и повышении значимости межгосударственных региональных международных институтов, которые примут на себя регулирование экономических отношений в рамках региона. Эпоха безраздельного домини-рования интересов ТНК в экономической сфере также подходит к завершению, в т. ч. в сфере ИКТ.

Следует отметить, что критический анализ последствий нерегулируемой рыночной экономики в странах Запада привел к тому, что на корпоративном уровне стала выстраиваться концепция, в которой коммерческие корпорации «не должны ограничиваться поиском прибыли только для своих акционеров, а должны участвовать в различной деятельности по решению социальных проблем» . Эта модель стала формироваться на основе растущих ожиданий повышения социальной ответственности в бизнес-сообществе, которые побудили многих менеджеров и руководителей добровольно предоставлять ряд услуг сотрудникам и их местным сообществам. Симптоматично, что концепция ESG (экология, социальная политика и управление) была принята госу-дарственными учреждениями и квазигосударственными организациями, таки-ми как организации, связанные с Организацией Объединенных Наций, неком-мерческими группами по защите интересов, финансовыми рейтинговыми агентствами и влиятельными политическими организациями, такими как Все-мирный экономический форум. Именно эти субъекты стали продвигать дан-ную концепцию в виде набора принципов и рейтинговых систем в экологических, социальных и управленческих решениях корпораций.

Подводя итог сказанному, полагаем, что субстантивность внешнеполитического позиционирования России обусловливает наличие соответствующе-го экономического потенциала для независимости развития в ключевых сек-торах национального хозяйства. Реагирование в виде кампанейщины на развитие предприятий ESG или на борьбу с изменениями климата в нашей реально-сти должны быть подчинены идее обеспечения своего развития темпами, ко-торые должны быть выше 4 % в год против стабильных ожиданий МВФ, Группы ВБ и США, что потенциал российской экономики не может превысить 2–2,5 % роста ВВП в год.

В связи с этим можно предположить, что настало время критически оценить место и роль в экономической глобализации нашей экономики и пересмотреть концепцию развития и государственного регулирования национального хозяйства, в т. ч. обратить внимание на роль образования и подготовку кадров всех уровней. Чрезмерная зависимость от иностранных контр-агентов позволительна только тогда, когда у страны нет «своего лица» в ми-ровом сообществе. Когда население страны утратило свою идентичность, от-казалось от своей истории и корней, соответственно безоговорочно вписалось в стандартизированный мир англо-саксонской идеологии мирового развития. В этом мире есть патриции – развитые страны и страны-плебеи, которые должны их обслуживать согласно традициям и правилам западной либеральной демократии и личных свобод, возведенных в степень доминирования над социально-экономическими потребностями социумов этих стран.

ПРИМЕЧАНИЕ:

1. These 5 charts reveal the global economic outlook for 2022. URL: https://www.weforum.org/agenda/2022/01/global-economic-outlook-5-charts-world-bank/

2. Global Growth to Slow through 2023, Adding to Risk of ‘Hard Landing’ in Developing Economies. 11.01.2022. URL: https://www.worldbank.org/en/news/press-release/2022/01/11/global-recovery-economics-debt-commodity-inequality

3. См. данные: ВВП в сумме около 1.65 трлн долл. URL: https://www.tadviser.ru/index.php/Статья:ВВП_России;

Внешнеторговый оборот за 2021 г. – 789,4 млрд долл. URL: http://customs.gov.ru/press/federal/document/325325#:~:text=Экспорт%20России%20в%20январе-декабре,СНГ%20–%2013%2C1%25

4. URL: https://rosstat.gov.ru/accounts

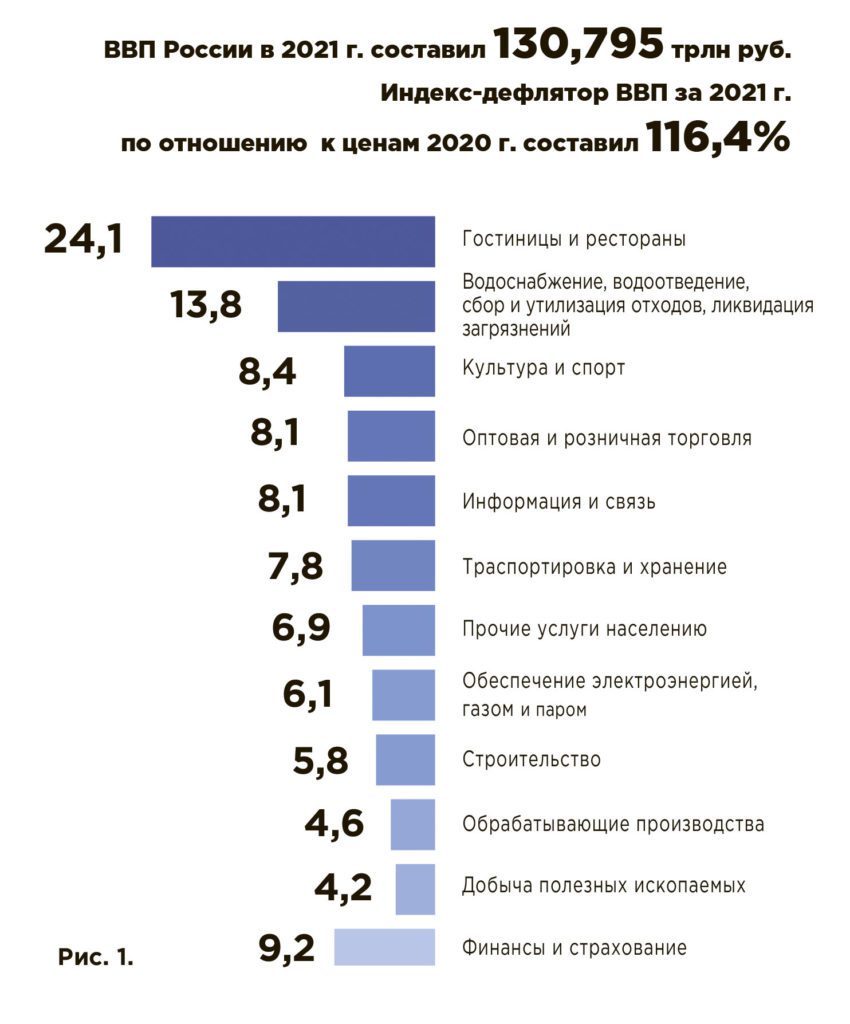

5. По сравнению с 2020 годом наибольший рост добавленной стоимости показали: гостиницы и рестора-ны (+24,1 %), водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельности по ликвидации загрязнений (+13,8 %), культура и спорт (+8,4 %), оптовая и розничная торговля (+8,1 %), информация и связь (+8,1 %), транспортировка и хранение (+7,8 %), прочие услуги населению (+6,9 %), обеспечение электрической энергией, газом и паром (+6,1 %), строительство (+5,8 %), обрабатывающие производства (+4,6 %), добыча полезных ископаемых (+4,2 %). Оживление производства сопровожда-лось ростом спроса на услуги банков и страховых компаний, что обусловило увеличение добавленной стоимости в сфере финансов и страхования (+9,2 %). Источник; Объём ВВП России за 2021 год составил в текущих ценах 130,79 трлн руб.

AK&M. 18 февраля 2022. URL: https://www.akm.ru/news/obem_vvp_rossii_za_2021_god_sostavil_v_tekushchikh_tsenakh_130_79_trln_rub/

6. Восстановление американской мечты. URL: https://www.gop.com/platform/restoring-the-american-dream

7. Value Added by Industry: Value Added by Industry as a Percentage of Gross Domestic Product. URL: https://fred.stlouisfed.org/release/tables?rid=331&eid=211 Дата обращения: 15.02.2022.

8. The American Economy is Experiencing a Paradigm Shift. URL: https://www.theatlantic.com/sponsored/citi-2018/the-american-economy-is-experiencing-a-paradigm-shift/2008/

9. Рассчитано автором по Table 3. Gross Domestic Product: Level and Change from Preceding Period. URL: https://www.bea.gov/news/2022/gross-domestic-product-fourth-quarter-and-year-2021-advance-estimate

10. URL: https://tass.ru/ekonomika/13713179

11. URL: https://www.vedomosti.ru/economics/articles/2022/02/01/907191-importozavisimost-rossii

12. URL: https://www.interfax.ru/russia/823783

13. Global Value Chains (GVCs) URL: https://www.oecd.org/sti/ind/global-value-chains.htm

14. Eleonora Alabrese and Bruno Casella. The blurring of corporate investor nationality and complex owner-ship structures . Transnational corporations. Vol. 27. 2020. Nu. 1. Р. 115–137.

15. См. Исаченко Т. М. Новое международное разделение труда. Новое пространственное разделение труда: цепочки создания стоимости и глобальные производственные сети / Трансформационные процес-сы в международных экономических отношениях в современных условиях, М.: Курс, 2022.

16. ТОП-10 самых дорогих компаний мира в 2021 году. URL: https://ru.fxssi.com/top-10-samyx-dorogix-kompanij-mira (дата обращения 30.06.2021).

17. Morrison R. Environmental, Social, and Study. URL: https://cei.org/studies/environmental-social-and-governance-theo-ry/#:~:text=ENVIRONMENTAL%2C%20SOCIAL%20AND%20GOVERNANCE%20 (ESG,%2C%20energy%20usage%2C%20and%20pollution.

18. URL: https://www.imf.org/external/datamapper/ngdp_rpch@weo/oemdc/advec/weoworld